07 Sep Las prisas no son buenas; tampoco para los Notarios (I).

Vaya por delante que este comentario no tiene ningún ánimo doctrinal, ni tampoco ningún ánimo de polemizar con el cuerpo de Notarios de nuestro país, simplemente pretendemos abrir el debate sobre un hecho que quizá sea más común de lo que nos pensamos.

En el curso de un procedimiento de reclamación de nulidad de cláusula suelo nos encontramos con una Escritura Pública, autorizada por un respetable Notario de una localidad andaluza, que fue otorgada en fechas de bonanza inmobiliaria y alegría crediticia (2003).

Convendreis conmigo que en aquellas fechas los Bancos despachaban hipotecas, y los Despachos de Notaría eran un ir y venir de gentes firmando préstamos hipotecarios sin solución de continuidad.

El problema de la escritura analizada, es que contiene dos declaraciones antagónicas e imposibles entre sí, y que ponen en un aprieto la labor de asesoramiento realizada por el Notario.

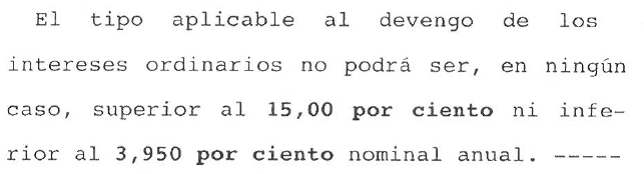

En un apartado de la escritura, concretamente en el pacto de intereses, se contiene la siguiente mención:

Hasta aquí no debería haber más problemas, pues es una de tantas cláusulas suelo que diariamente se incluían en los préstamos hipotecarios de la época del boom inmobiliario.

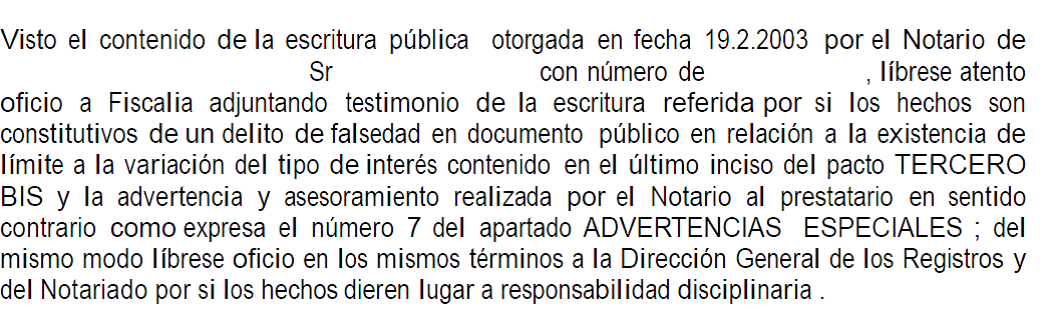

El problema surge cuando, en la misma escritura, ya casi al final, se incluyen dos terribles líneas que quizá supongan un dolor de cabeza al Notario autorizante:

![]()

Y decimos que quizá le suponga un dolor de cabeza al Notario, pues el Juez que ha conocido la Litis relativa a la nulidad de la cláusula suelo, ha deducido testimonio contra el Notario por un presunto delito de falsedad en documento público remitiendo el asunto a Fiscalía y también a la Dirección General de Registros y del Notariado; así lo escribe Su Señoría en una Providencia posterior a la Sentencia:

En mi opinión, en este caso el Notario, a quien conozco personalmente y tengo por buen profesional, sufrió lo que tantas veces sufren los consumidores hipotecarios, el Banco (Financiera en este caso) se la coló bien colada al fedatario público, pues la Escritura estaba realizada por minuta remitida por la propia Entidad.

Ello no obsta, a mi juicio, el deber de cuidado que el Notario, y su personal, hubo de desplegar para verificar y confirmar, si acaso una y mil veces, el texto de la Escritura antes de su firma por los clientes.

A la vista de esto, me malicio, ¿quizá no siempre se lee la escritura de préstamo hipotecario en su totalidad?

Espero vuestras opiniones sobre este hecho que seguro nos da puntos de vista nuevos e interesantes.

Gracias por compartir.

MPY

No Comments